Часто задаваемые вопросы

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Обзор документа. Кредитные организации осуществляют бухгалтерский учет в соответствии с Планом счетов бухгалтерского учета для кредитных организаций и порядком его применения приложение к настоящему Положению. Единоличным исполнительным органом кредитной организации далее - руководитель кредитной организации подлежат обязательному утверждению:. Распечатывание на бумажных носителях документов аналитического учета в том числе лицевых счетов осуществляется в соответствии с пунктом 2.

.")

Об утверждении Правил ведения бухгалтерского учета в государственных учреждениях

Объемом имеющихся у предприятия денежных средств, как важнейшего платежного средства, определяется платежеспособность предприятия — одна из самых главных характеристик его финансового положения. В связи с этим очень важен контроль над порядком ведения учета, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежных документов. Денежные средства предприятий представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах. Денежные средства являются единственным видом оборотных средств, обладающих абсолютной ликвидностью, то есть немедленной способностью выступать средством платежа по обязательствам предприятия. Поэтому именно их объемом определяется платежеспособность предприятия.

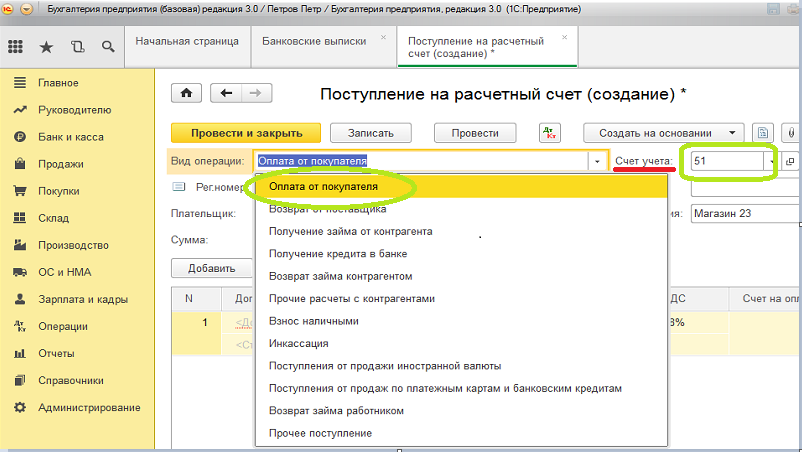

Корпоративная банковская карта является собственностью организации и выдается ее сотрудникам. Она привязывается к расчетному или специальному обособленному счету и предназначается для проведения оплаты расходов, обусловленных хозяйственной деятельностью предприятия. Существуют две категории бизнес-карт, которые банк оформляет для юридических лиц и ИП. Это обуславливает специфику бухгалтерского учета корпоративной карты и контроля расходов по ней. К первой категории относится «пластик», прикрепленный непосредственно к расчетному счету компании.